今回の記事では

生命保険解体新書について

ご紹介したいと思います。

生命保険って真剣に考えて契約してますか?

殆どの方が内容もわからず

単に保険金額と保険料だけ見て

これでいいって契約していると思います。

絶対にダメです!

生命保険こそが最も大事なんです。

だいたい保険の外交レディの方が

パンフレットなんか持ってきて

あ~だ、こ~だと説明されると思いますが

99%は自分の成績優先の方です。

だからと言って男性だといいって事ではありません。

内容をしっかり検討してくださいって事です。

この記事の内容だけでは

生命保険の全てをお伝えする事は難しいですが

少しでも参考になればと思います。

最後までしっかり読んでいってください。

生命保険の意義

生命保険の加入率は

全体で80%程度だと言われています。

その中で若い世代の加入率は

低い傾向にあります。

おそらく死亡や病気等に関して

「自分たちには関係ない」

という意識だと思います。

加入されている年代の中で最も多いのが

40代から50代です。

家庭があり万が一のリスクに備えてという考えで

加入されていると思いますが、

あなたの加入している保険は大丈夫ですか?

生命保険の担当者主体の保険では、

万が一の場合に困ります。

生命保険はマイホームの次に

高額なお買い物と言われています。

毎月の給与から天引きされたり

口座から引き落としされているので

意識はしていないでしょうが、

総額で言うとめちゃくちゃ高額です。

しかし、

「保険の事はあまりよくわからない」とか

「色々と考えるのが面倒くさい」という理由で

保険の担当者任せで契約して、

正しい補償や掛け金になっていない場合が多いです。

生命保険は、

ただ、加入していればいいというものではありません。

キチンとした生命保険に加入しておくことで

万が一の安心を得ることになりますし、

生命保険を見直すことで、

年間で何万円もの節約にもつながります。

面倒だなぁ~って思うのは一度きりで

その後は毎年何万もの貯蓄が可能となるのが

生命保険の見直しです。

生命保険の種類について

生命保険の種類はいくつあると思いますか?

答えは、3つです。

え???たった3つ?とお思いでしょうか?

では、その3つの生命保険の種類についてお話します。

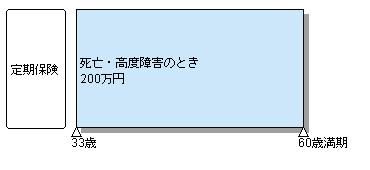

1)定期保険

「定期」とい名前の通り

保険が有効となる期限が決められているタイプです。

基本的に、満期を迎えても解約返戻金が全く無いか、

あってもごく僅かの場合が殆どです。

「掛け捨てタイプ」という言葉だと

理解しやすいでしょう。

この定期保険の特徴は、

安い保険料で高い保障を得ることが出来ることです。

例)33歳 男性 保険金額200万円 60歳満期

保険料 約750円

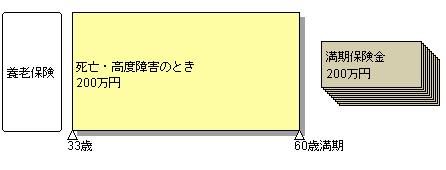

2)養老保険

「定期保険」と同じで満期があります。

違う部分は、

保険を使うことなく満期を迎えた場合

死亡保険金が満期保険金となって返ってきます。

一見すると、凄くお得な保険のようですが、

その分、月々の保険料もかなり高くなります。

例)33歳 男性 保険金額200万円 60歳満期

保険料 約5,800円

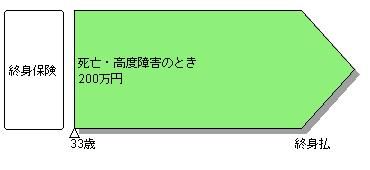

3)終身保険

「終身」と、読んで字のごとく、

保障が一生涯続く保険です。

って事は、基本的に満期はありません。

保険料は、

「定期保険」よりは高く「養老保険」ほどは高くない

という事が言えます。

例)33歳 男性 保険金額200万円 終身払込

保険料 約3,000円

さて、ここで質問になりますが、

この中でどの保険が一番お得だと思いますか?

答えは、どれでもありません。

どうしてなのかと言いますと、

保険と言うものは、

いつ、誰が、何のために・・・と、

掛ける目的によって入るべき保険の種類が

違ってくるからです。

もう一度、見直してみましょう。

1)定期保険

払込、および保険期限が決まっており、

主に掛け捨ての保険である。

少ない保険料で大きな保障が得られる。

2)養老保険

死亡保険金が満期になると

満期保険金として返ってくる。

保険料は高い。

3)終身保険

一生涯の保障が得られる。

保険料は定期保険よりは高い。

問題はどの保険をどの目的に合わせて当てはめるか、

ということになります。

ケースバイケースで見てみましょう。

ケース1) 妻と小さいお子様二人がいるご主人に万が一が・・・

残された3人の生活費が、

少なくとも下の子が独り立ちする

20歳過ぎまで20年近く必要となる。

小さいお子様が居るという事は、

年齢的に若く毎月の給料も多いとは考えづらい。

又、その他の生活費も多く、

このような場合は安い保険料で大きな保障が得られる

定期保険が良いですね。

ケース2) お子様教育費

子供の成長に伴う学費を備えておくもの。

ある決まった時期までに、

ある程度まとまった資金を貯め、

万が一、ご主人が亡くなってしまい

以降の払い込みが困難な場合は

その保険料が免除される特約が付いた保険。

ズバリ学資保険です。

養老保険も有効だと言えます。

ケース3) 入院への備え

病気やケガで入院する可能性は

年齢に関係なくあります。

ただ、

年を追うごとにその可能性は高まっていくのは確かで、

若い間に安い保険料で、

いつまでも保障が続く終身保険がベストだと思います。

どの保険に入るにせよ、

若い間に備えておく方が良いのは確かですね。

他にもおすすめの記事がたくさんあるので、そちらもぜひ読んでみてください!

生命保険に加入するには

生命保険の加入方法は様々です。

保険会社に電話して

担当の方に自宅へ来てもらう方法や、

ショッピングモール等に

窓口を作っているところもあるので

窓口で相談しながら契約する方法もあります。

他にはインターネットでの

一括見積等もありますよね。

私個人の考えですが、

ある程度の知識があれば

インターネットでの見積もりで

契約もいいとは思いますが、

もし保険の知識があまり無いのであれば

キチンと信頼できる方に相談しながら

保険の内容を決めていく方が

いいのではないかと思います。

冒頭に書いたように、

保険は高額な買い物です。

あなたは家を買う時に

インターネットの比較サイトで安いものを探して

即決で購入しますか?

おそらく、

今の生活や勤務先や

家族の人数や収入や老後まで考えて

購入を検討すると思います。

保険も家の購入と同じで

しっかりと検討されてください。

又、保険の担当者も営業ですから、

あなたの家庭や健康の事を考えているような発言をしつつ

自分の成績主体で売り込みしてくるケースも多いです。

決して担当者主体の契約とならないように

しっかり見極めるよういにしてください。

生命保険解体新書まとめ

いかがでしたか?

生命保険の加入について

多くの人が間違った選択をされていることは

まぎれもない事実です。

それは、自分の成績の事だけ考えて勧誘する

保険外交員に問題が多いのは言うまでもありませんが

契約する本人にも大きな問題があります。

保険は大きな買い物と思ってください。

しっかり検討して考えて

自分に必要なモノに加入されるように

心がけてください。

そうすることで

生命保険はあなたの強い味方になることに

間違いはありません。

それでは以上で

生命保険解体新書についての

まとめを終わります。