今回の記事では

事業を成就させるための大事な要因について

ご紹介したいと思います。

事業を成就させるって

具体的には事業を軌道に乗せて

ある程度の利益や収入を上げる事だと思います。

私は元金融機関で働いていたので

他のサイトのように

机上の空論は言いません。

現実的にコレが大事な要因って

お伝えしたいと思います。

今までの経験と知識を

ある程度詰め込んで書きますので

最後までしっかり読んでいってください。

事業が成功してるとはどんなこと?

事業を成功させたいという想いは

多くの事業者が持っている想いですね。

では、事業が成功しているって

どんなことを言うのでしょう?

売上が多いと儲かっているという事?

お客が多いから儲かっている?

商品がバカ売れしているから儲かっている?

当たっているようでちょっと違います。

売上が多いやお客が多いや注文が多いというの

は外からだけの判断になるので、

その判断で全ての事業が儲かっている

という判断になるとは言えません。

例え売り上げが多くても薄利多売で、

経理上で赤字ならば会社は潰れます。

お客が多いだけでは

商品が売れているかどうかはわかりません。

大事なのは中身だという事ですね。

損益計算書を理解しよう

まずは、損益計算書の解説をします。

わかりやすく商品を仕入れて売る

という前提でお話します。

一番に来るのが売上高です。

1個○円のモノが何個売れたかって事ですね。

1万円のモノが100個売れたら

売上高は100万円です。

次に粗利と呼ばれる売上純利益です。

単純に売上高から

売上原価(仕入れ値)を引いた金額です。

例で言えば、

1万円で売っていた商品を

2,000円で仕入れていたならば

売上原価は20万円です。

そして、「100万円-20万円」で

売上純利益は80万円となります。

その次は、営業利益です。

営業利益は事業の本業による収益力とも言えますので

銀行などでの融資の際は注目されます。

売上純利益から

販管費(販売費および一般管理費)を

引いて計算します。

販管費とは販売にかかる費用で、

主なものは人件費や家賃、

通信費や光熱費や広告費になります。

例で言えば、販管費が50万円ならば

「80万円-50万円」

で営業利益は30万円になります。

続いて、経常利益です。

経常利益もその事業の収益力を示す指標になりますので、

融資の判断材料になります。

営業利益には本業以外で得た利益や費用は

含まれませんでした。

つまり、経常利益は

借入金の支払利息や

所有の土地を貸していた場合の収入などを

計算に入れます。

出し方は

「毎年のように発生する本業以外の収益と費用」

を営業利益に含んで計算します。

例で言うと、

支払利息が10万円で土地の賃料収入が5万円ならば

「30万円-10万円+5万円」

で経常利益は25万円になります。

損益計算書の最下部に位置するのが

税引前当期利益と当期純利益です。

税引前当期利益を出すときには、

特別損益という数字を加減します。

特別損益とは名前の通り、

毎年のように発生しない特別な損益です。

例えば、積立金の解約による利益や

何らかの設備売却による利益、

予期せぬ災害による損失などです。

これらを経常利益に含めてしまうと

正確な事業の収益力にはなりませんので

特別損益となります。

数字の例ですが、

保険解約による特別利益が20万円で

災害による損失が10万円だとすると

「25万円+20万円-10万円」

で税引前当期利益は35万円となります。

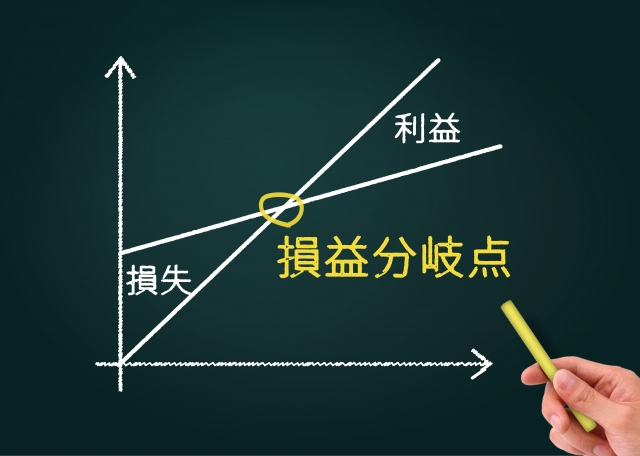

事業を行う上で大切な「損益分岐点」

私が考える事業を行う上で大切なものは

「損益分岐点」です。

事業を行うには必ず資金が必要となるのですが、

その資金をショートさせないためにも

自分の事業の「損益分岐点」は

把握しておくことは重要です。

画像は横軸が売上高で

縦軸が費用と収益になります。

損益分岐点を超える売上高だと

黒字で損益分岐点を下回ると赤字です。

利益を増やすには、

売上を増やすか費用を減らす必要がある事が

わかります。

費用の中には固定費と変動費があります。

固定費は、

売上高の増減に関係なく

一定に発生する費用の事で

人件費や家賃です。

つまり、売上が0円でも固定費は必ずかかります。

変動費は、

売上高の増減に応じて変動する費用のことです。

つまり、売上が0円であれば変動費も0円です。

変動費で最も代表的なものが売上原価です。

「売れなくても、商品を仕入れるんだから固定費では?」

と思われるかもしれませんが、

商品やサービスは売った分だけを計上するので、

売上が0円であれば

売上原価も0円ということになります。

この損益分岐点を頭に入れて、

何個売れば利益が出るのかを考えながら

事業を行う事が大切です。

では、最初の損益計算書の例の場合で

商品が50個しか売れなかった場合はどうでしょうか?

売上高50万円ですから

売上原価は10万円となるので

粗利は40万円です。

そこから販管費の50万円を引くと

ココで赤字となります。

つまり、この事業の場合だと

50個しか売れないのであれば常に赤字

という事になります。

こうやって自分の事業の損益分岐点を知り、

利益を出すための仕組み

を考えていかないといけませんね。

他にもおすすめの記事がたくさんあるので、そちらもぜひ読んでみてください!

⇒ 銀行融資の流れと法人や個人事業主や個人による審査の条件と判断基準

事業を成就させるための大事な要因まとめ

いかがでしたか?

事業を興したら

必ず成功させたいと思うのは当然です。

その為には、事前の準備は必要ですし

長期的に継続できるビジネスであるかも

検討する必要があります。

成功するには必ず必要な要因があり

それをお伝えしましたので

しっかりと理解して

今後のビジネスに取り組んでください。

頑張ったとか言っても

ビジネスの世界は結果が全てです。

結果が出なければ、

頑張っていないか頑張りが足りなかったかの

どちらかです。

自分のビジネスと向き合って

成功を掴み取ってください。

それでは以上で

事業を成就させるための大事な要因についての

まとめを終わります。